買い残、売り残などの信用倍率とは

信用取引の場合多くの証券会社で信用取引のデータを載せています。

これは各証券会社で「信用データ」「信用残」「信用」など呼び名が違うのですが、内容は一緒で「信用買残」と「信用売残」の数とその倍率を表示しています。

「売り残」「信用売残」とはその銘柄が信用取引で売られた…つまり空売りされ決済されていない数を表しており、「買い残」「信用買残」はその逆で信用取引で買われ、まだ決済されず保有されている数を表しています。

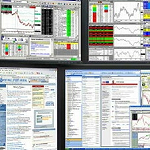

ちなみに右図は私もお世話になっているSBI証券の「信用データ」。

ちなみに右図は私もお世話になっているSBI証券の「信用データ」。

「貸借倍率」というのは「売残に対しての買残の倍率」で、仮に売残も買残も1,000,000株だったら賃借倍率は1倍となります。

そしてこの「倍率」が信用取引のデータで一番重要な要素でもあります。

信用取引には期限が無期限もしくは3年と長い「一般信用取引」と6ヶ月という期限が設けてある「制度信用取引」が存在しますが、信用取引の大半は6ヶ月期限の制度信用取引です。

つまり信用取引のデータで示される数の大半は少なくとも6ヶ月以内に決済される事になる。

信用買残が多いと遠くない将来それは「売り圧力」となる可能性があり、逆に信用売残が多いと「買い圧力」になる可能性があります。

倍率が2倍程度なら良いですが、それが4倍、5倍になってくると買残の決済による「売り圧力」が意識され、決済による売り圧力が実際に無くても投資家心理が「あまり上がらなそうだな」となれば十分に上値を抑える要因となります。

逆に信用売残が多く倍率が1倍を下回るようになると、遠くない将来の買い圧力の高まりを期待され買われたりします。

市場においてこの「投資家心理」ほど恐いものはなく、投資家心理が冷え込めば好決算などによりどんなに地合が良くても相場は弱いものになるのです。

右図のような場合は明らかに買残が多く、上値の重さが強く意識されるレベルです。

右図のような場合は明らかに買残が多く、上値の重さが強く意識されるレベルです。

逆にその下の図では貸借倍率0.69倍と売残が多く、ある程度買い圧力の高まりが期待できます。

逆にその下の図では貸借倍率0.69倍と売残が多く、ある程度買い圧力の高まりが期待できます。

ただし信用取引で空売りを行う投資家というのはさほど多くなく、大半の銘柄は買残の方が多くなります。

それは下降トレンドなどで大きく値を下げている状況ほど顕著で、「値下がりで割安感が出て買ってみたものの、さらに値を下げ売るに売れない」という人が増えるからです。

もちろん急激な上昇などで買残がこなれ、値下がりを期待した空売りが多く入るような状況では売残の方が多い銘柄もチラホラ見られるようになります。

この信用取引に関するデータ、あまり気にしていない方も多いと思いますが、実際に倍率の高い(買残の多い)銘柄などを買ってみると上値の重さを痛感する事もしばしばありますので、この数字も馬鹿にはできません。

とはいえテクニカル分析やファンダメンタルズ分析などに比べればデータとして弱いのも間違いないので、様々な分析の味付け的な感じで使うとちょうど良いと思います。

あわせて読みたい関連記事

信用取引は現物取引に比べ圧倒的に安い手数料が魅力のひとつです。しかし毎日金利や貸株料がかかるというデメリットもあり、「何日くらい保有すると現物より高くつくんだろう?」と考えたことはありませんか?その疑問に応えるべくいくつかのパターンで計算してみました…続きを読む

いざ投資をはじめようとした時「株にするかFXにするか」で迷う人は多いと思います。FXと株式投資どちらが儲かるかは人によって、もしくは投資法によって変わりますが、これらの特徴やメリットデメリットを詳しく解説しますので今後の投資に活かしてください…続きを読む

株価というのは良い材料が出れば上がり、悪い材料が出れば下がるとされています。しかし実際は全体の地合いやトレンドがものをいい、どんなに業績が良くても地合いが悪かったりトレンドが下降気味だったら株価は下がり、逆に業績が悪くても地合いが良ければ株価が上がる…続きを読む

株主優待をリスクなく貰う方法としていわゆる「優待タダ取り」というものがあります。厳密には手数料や貸株料がかかるためタダにはならないものの、銘柄を選べばかなりお得になります。しかし色々と注意点やデメリットもありますので損をしないための具体的な説明をしていきます…続きを読む

信用取引の場合2013年1月から差金決済が解禁され同一資金でいくらでも取引できるようになりましたが、現物取引の場合は差金決済が禁止されており同日中の同一資金による同一銘柄の取引は1往復までしか行えません。分かりやすく詳しい仕組みを見てみましょう…続きを読む

委託証拠金が不足し追証が発生しつつも、それを無視し期限を過ぎてしまったらどうなるのか?私自身が経験した追証から建玉を損切りしたものの結局信用取引を停止され、その後信用取引口座継続の意思確認を経て信用口座が復活した経緯を書きます…続きを読む

割安感を測る指標としてPER(株価収益率)は投資判断でよく用いられ、一般的に数字が低ければ「割安」とされますが、“マイナス”のPERはどうなのでしょうか?これは前期や今期予想などが赤字の場合に見られ、指標として意味を成しませんがV字回復への期待を込めて買うという方法も…続きを読む

株式投資とギャンブルの違いは胴元がいるかどうかもそうですが、やった後に何も残らないギャンブルと違い投資を始めると経済に敏感になり、結果経済の勉強になりますし、世界の人々が集う市場に参加するというのは閉鎖的なギャンブルの世界とは全く別物です…続きを読む